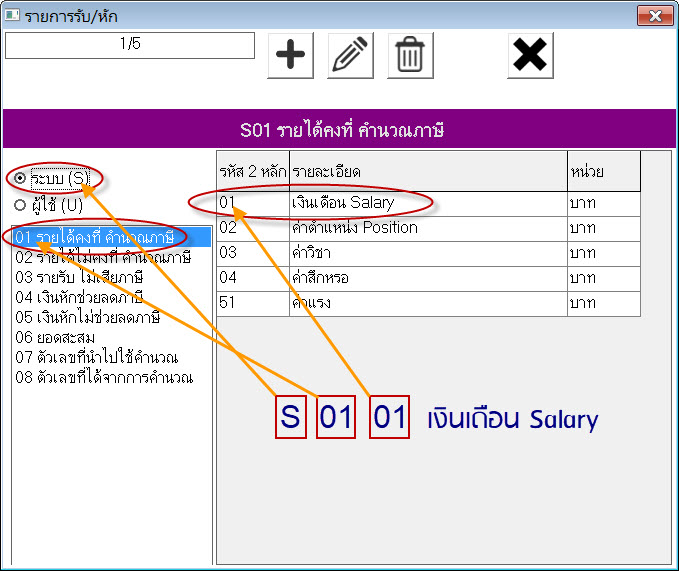

ตั้งค่า > ตารางข้อมูล > รายการรับ/หัก

ในการป้อนข้อมูลพนักงาน นอกจากรายละเอียดเกี่ยวกับประวัติของพนักงานแล้ว ยังมีข้อมูลที่เป็นตัวเลขจำนวนต่างๆ ได้แก่

S0101 เงินเดือน

S0207 โบนัส

S0723 ค่าจ้างรายวัน

S0717 วัน ทำงาน

S0601 รายได้สะสมปีนี้

เป็นต้น รายการต่างๆ เหล่านี้รวมเรียกว่า รายการรับ/หัก

รหัส รายการรับ/หัก ในโปรแกรมเงินเดือน Nimitr ประกอบด้วยตัวเลขและตัวอักษรรวม 5 หลัก

________________________________________

หลักแรก เป็นตัวอักษร "S" หรือ "U"

S คือ System รายการรับหักที่ระบบ หรือโปรแกรมสร้างไว้ให้

U คือ User รายการรับหักที่ผู้ใช้ตั้งขึ้นเอง

หลักที่ 2 และ 3 เป็นตัวเลข 2 หลัก มี 8 กลุ่ม ดังนี้

01 = รายได้คงที่ คำนวณภาษี

คือ รายการรับที่ต้องนำไปคำนวณภาษี โดยก่อนที่จะนำไปคำนวณภาษี โปรแกรมจะคำนวณให้เป็นยอดทั้งปี โดยเอายอดที่ผู้ใช้ป้อนไว้ไปคูณกับ จำนวนงวดที่เหลือในปีภาษีนั้น ถึงจะนำไปรวมเป็น เงินได้พึงประเมิน

เช่น เงินเดือน 5,000 บาท x 12 งวด =60,000 บ.

ยอด 60,000 บาท จะนำไปรวมเป็นเงินได้พึงประเมินตาม ภงด.91

02 = รายได้ไม่คงที่ คำนวณภาษี

สำหรับรหัส 02 จะต่างจากรหัส 01 ตรงที่โปรแกรมจะนำยอดที่ผู้ใช้ป้อนไว้ ไปรวมกับเงินได้พึงประเมินเลย เนื่องจากเป็นเงินได้ที่ไ่ม่แน่นอน บางงวดอาจ จะได้ หรือไม่ได้ แต่ละงวดอาจจะได้เป็นจำนวนไม่เท่ากัน เช่น ค่าคอมมิชชั่น, ค่านายหน้า, โบนัส เป็นต้น

หมายเหตุ

รายได้รหัส 02 นี้ถ้าพนักงานมีรายได้ที่ถึงเกณฑ์ต้องเสียภาษี โปรแกรมจะคำนวณหักภาษีเต็มตามจำนวนเงินได้รายการนี้ จะไม่เฉลี่ยเหมือนกับรายได้คงที่

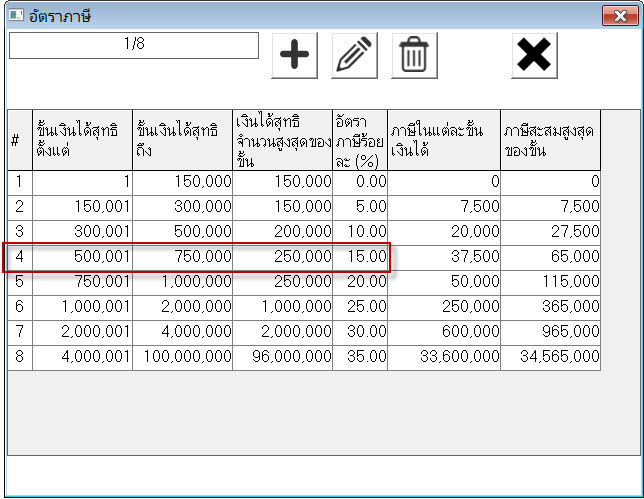

เช่น บจก.นิมิตรซอฟท์ฯ จ่าย โบนัส (S0207) ให้กับนายคัดสรรค์ ตอนเดือน ม.ค. 40,000 บาท คำนวณตามภงด.91 แล้วเหลือเงินได้สุทธิหลังหักลดหย่อนต่าง ๆ แล้ว 590,000 บาท

คิดภาษีตามอัตราก้าวหน้า

500,000 เสียภาษี = 27,500

อีก 90,000 x 15% = 13,500

รวมภาษีที่ต้องเสียทั้งปี 41,000 บาท

เป็นภาษีของโบนัส (ยอด 40,000) x 15% =6,000 บาท

ที่เหลือ 41,000 - 6,000 / เฉลี่ย 12 งวด = 2,916.67 (คือ ภาษีที่จะต้องเสียต่องวดไม่รวมโบนัส)

รวมภาษีที่จะต้อง หัก ณ ที่จ่าย งวดนี้ 2,916.67 + 6,000 = 8,916.67 บาท

03 = รายรับ ไม่เสียภาษี

คือ รายการรับที่ไม่ถือเป็นรายได้ หรือเงินที่บริษัทจ่ายให้พนักงานเป็นค่าใช้จ่ายต่าง ๆ ที่พนักงานออกแทนบริษัทไปก่อน เช่น ค่าเงินรับรอง, ค่ารักษาพยาบาล, คืนเงินค้ำประกัน เป็นต้น

04 = เงินหักช่วยลดภาษี

คือ เงินหักที่ทำให้รายได้พนักงานได้รับน้อยลง เช่น เงินหักเนื่องจากเริ่มทำงานระหว่างงวด (S0408 ) เป็นต้น

05 = เงินหักไม่ช่วยลดภาษี

คือ เงินหักที่ไม่มีผลกับรายได้ หรือไม่สามารถนำไปลดหย่อนได้ เช่น หักเงินกู้ยืมต่อเดือน (S0501), หักค่าเครื่องแบบ (S0507) เป็นต้น

06 = ยอดสะสม

คือ รายการที่ใช้เก็บสะสมยอดต่างๆ เช่น รายได้สะสมปี (S0601), ภาษีสะสมปี (S0603), เงินประกันสังคมสะสมปี (S0607) เป็นต้น

07 = ตัวเลขที่นำไปใช้คำนวณ

คือ รายการที่ยังไม่นับรวมเป็นรายได้ หรือรายการหักของพนักงาน เช่น ยอดขาย (S0733), จำนวนวัน เริ่ม/ออกระหว่าง (S0745), อัตราเงินได้ต่อวัน (S0715) เป็นต้น

08 = ตัวเลขที่ได้จากการคำนวณ

คือ รายการที่ใช้เก็บผลลัพธ์จากการคำนวณ เช่น เงินได้ที่จะจ่ายหลังปัดเศษ (S0817), ค่าจ้างสำหรับประกันสังคม (S0820) เป็นต้น

________________________________________

หลักที่ 4 และ 5 สองหลักสุดท้าย เป็นตัวเลขหรือตัวอักษรภาษาอังกฤษ ที่ไม่ซ้ำกันในแต่ละกลุ่ม ดังนั้นเมื่อรวมรหัส 5 หลักแล้ว จะหมายถึง รายการรับหัก 1 รายการนั่นเอง